高配当株投資を始めたいけど、どの銘柄がいいか分からない…」

そんなお悩みありませんか?

実は、私たちの生活に直接なじみは無くても社会に絶対必要とされる堅実なビジネスで安定した配当を出している「隠れた優良企業」があるんです。

それが今回ご紹介するTAKARA & COMPANYです! なぜこの会社が投資家に注目されるのか、そのヒミツを一緒に見ていきましょう!

本サイトでは

「高配当株投資、始めてみたいけど何から手をつけたらいいんだろう…」

「インデックス投資の次に、個別株にも挑戦してみたい!」

もし一つでも当てはまったら、この記事はきっとあなたの役に立つはずです。

この記事を読み終える頃には、TAKARA&COMPANYがなぜ「隠れた優良高配当株」と呼ばれるのか、その理由がしっかり分かるようになっていますよ。

そもそもTAKARA&COMPANYってどんな会社?

主な事業は

- ディスクロージャー関連事業

- 通訳・翻訳事業

の2つになります!

二つの事業について詳しく見てみましょう!

ディスクロージャー関連事業

この企業の主な事業の一つが、ディスクロージャー関連事業です。

「ディスクロージャーって何?」と思いますよね?ご安心ください!

簡単に説明すると「企業が株主や投資家に向けて正しく会社の”成績表”を公開するお手伝い」のことなんです。これは法律で”義務“づけられたお仕事ですので、景気に左右されにくく、安定した需要を確保できます!

特に”WIzLabo”は1600社以上が導入しており、この分野のプロとして多くの企業から頼りにされている証拠ですね。

通訳・翻訳事業

「企業の重要書類を作れる専門家集団」であるTAKARA&COMPANYは、その強みを活かして通訳・翻訳事業も行っています。

ただの翻訳と、一体何が違うのでしょうか?

彼らが扱うのは、決算短信などのIR書類や、絶対に外部に漏れてはいけないインサイダー情報・機密書類ばかり。

これは、「一文字の間違いも許されない、極めて高い専門性と信頼性」が求められる世界です。

考えてみてください!企業の運命を左右するような重要書類の翻訳を、どこの誰とも分からない人に安心して任せられますか?

ディスクロージャー事業で築き上げた「この会社になら、企業の心臓部を預けられる」という絶大な信頼があるからこそ、この翻訳事業も成り立っているのです。まさに、二つの事業ががっちり噛み合った、強力なビジネスモデルですよね。

2000名もの専門家が所属し、年間1万件以上の実績を誇ります。この数字は、単なる規模の大きさではなく、多くの企業から寄せられる「信頼の証」と言えるでしょう。

財務について深堀り!!

さて、TAKARA&COMPANYの事業がいかに強固か、お分かりいただけたかと思います。

とはいえ、ビジネスの世界では「外見」が良くても「中身」が伴っていなければ意味がありません。 人間で言えば、どんなに元気そうに見えても体の中に病気”が隠れていたら大変ですよね。

そこで私たち投資家は、企業が本当に健康かどうかを見極めるために、会社の「健康診断書」をチェックするんです。

それが、今回見ていくのが「決算書」

さあ、この診断書を一緒に読み解いて、TAKARA&COMPANYが本当に健全な優良企業なのか、調査していきましょう!

(データはIR BANKを基にしたものです。https://irbank.net/E00710/results )

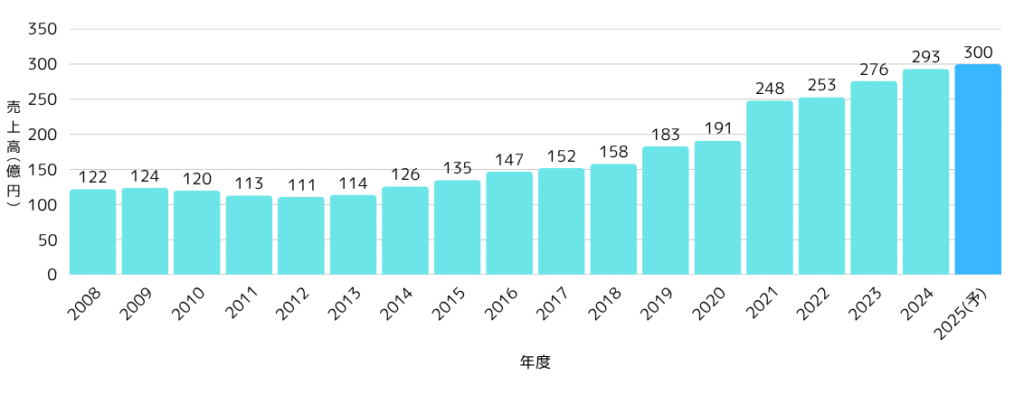

売上高

売上高(企業が製品やサービスの販売から得た収入)についてみていきましょう。

綺麗な右肩上がりですよね!!これは会社の事業が社会に必要とされ、順調に成長している証拠です。

私たち投資家にとっては、配当金の源泉となる売上がしっかり伸びているので、とても安心できるポイントです。

特に注目したいのが、2021年に売上がジャンプアップしている点。 これは2019年末に、翻訳業界の老舗である「株式会社十印」を買収した効果が本格的に現れ始めたからです。

ここで重要なのは、これが単なる買収ではないということ。 元々ディスクロージャー事業で築いてきた「企業の重要情報を任せられる」という信頼の土台があったからこそ、専門性の高い翻訳事業という新たな柱を、見事に成長させることができたのです。

このように、元々の強みを活かした賢いM&A戦略が、現在の力強い成長に繋がっているんですね。

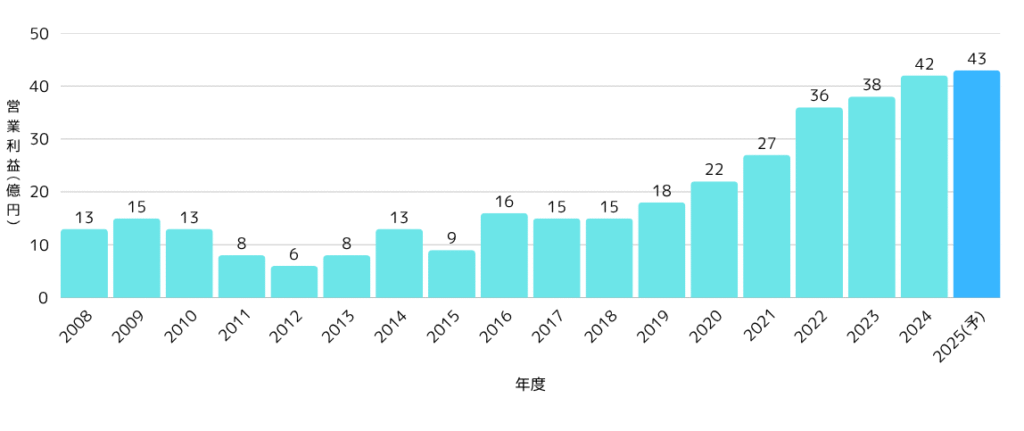

営業利益と営業利益率

次に、会社の本業での稼ぐ力を示す「営業利益」と、その収益性の高さを測る「営業利益率」を見ていきましょう。

まず営業利益のグラフを見ると、こちらも売上高と同じように、綺麗な右肩上がりを描いていますね。本業がしっかり成長していることが分かります。

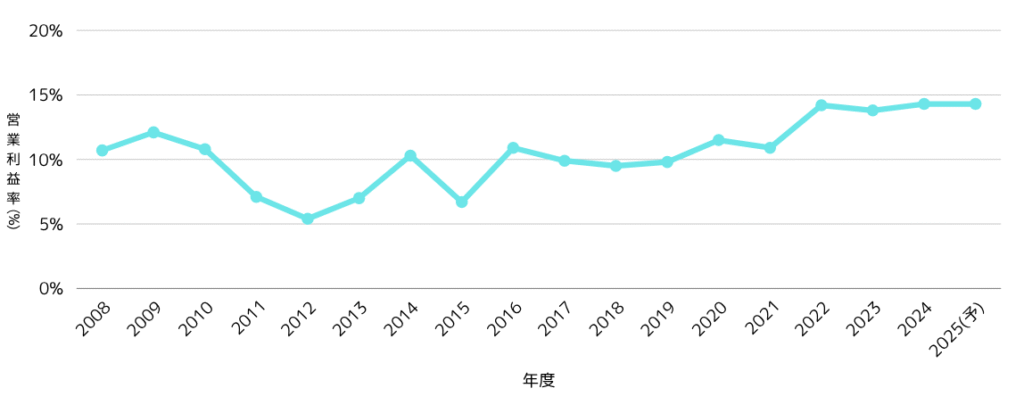

そして、特に注目していただきたいのが「営業利益率」です。

直近では10%を超える高い水準を維持しています。 「利益率10%」と聞いてもピンとこないかもしれませんが、これは実は驚異的な数字なんです。

例えば、一般的な印刷業界の営業利益率は、良くても1%〜3%程度。価格競争が激しく、なかなか利益を出しにくい世界です。

それに対して、TAKARA&COMPANYが10%以上もの高い利益率を叩き出せる秘密は、やはり「ディスクロージャー」という事業の専門性にあります。

- 誰にも真似できない(参入障壁の高さ): 法律や制度の専門知識が不可欠で、新規参入が非常に難しいビジネスです。

- 価格競争に巻き込まれにくい :一度任せた企業の重要情報を、コロコロと他社に乗り換えることは少ないため、安定した顧客基盤を築けます。

この高い営業利益率は、同社が「値下げ競争に陥らない、強力で安定したビジネスモデル」を持っている何よりの証拠。質の高い利益は、安定した配当の強力な裏付けとなるため、私たち投資家にとっては非常に魅力的なポイントなのです。

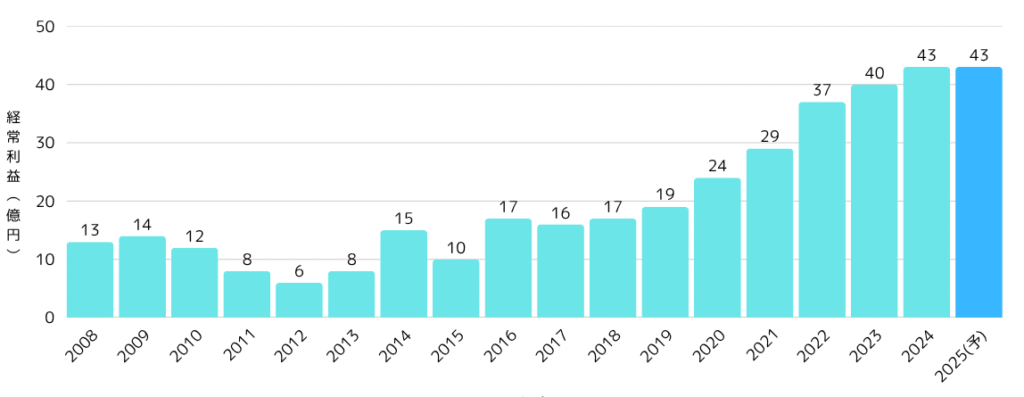

経常利益

会社全体の総合的な稼ぐ力を示す「経常利益」を見ていきましょう。

こちらも、見ての通り綺麗な右肩上がりで、会社の成長が続いていることが分かりますね。

ですが、ここで本当に注目すべき面白いポイントがあります。

それは、先ほど見た「営業利益」と、この「経常利益」の金額がほとんど変わらないことです。

経常利益には、本業以外の損益(例えば、持っている土地や株を売って得た利益、為替の変動による利益など)も含まれます。

差がほとんどないということは、TAKARA&COMPANYが「不動産売却や株式投資といった、一過性のラッキーパンチに頼らず、毎年コツコツと本業で稼ぎ続けている」という何よりの証拠なのです。

こういう会社は、業績が非常に読みやすく、将来の利益や配当の予測も立てやすい。私たち長期投資家にとっては、事業内容だけでなく経営体質も非常に堅実で、安心して長く付き合える、理想的な企業と言えるでしょう。

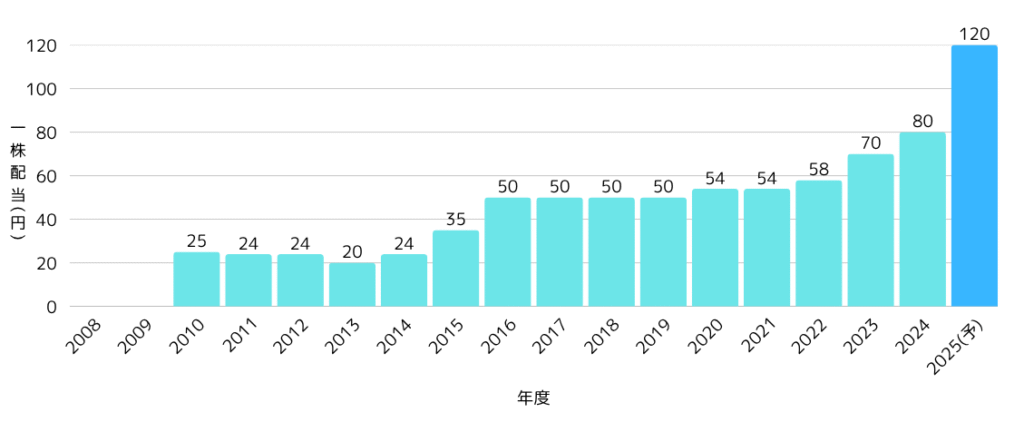

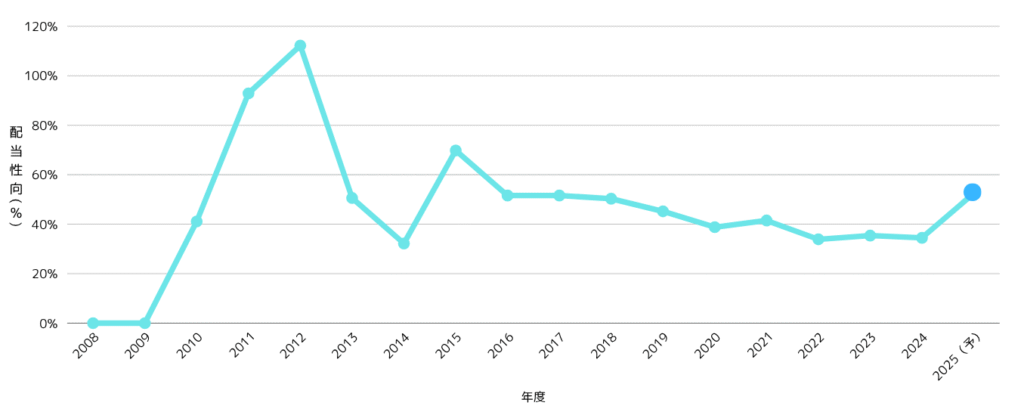

配当金と配当性向

さあ、いよいよ本題の核心です。企業の、私たち投資家への愛情が分かる配当金と、その健全性が分かる配当性向を見ていきましょう。

(2008,2009年の配当情報がないので0とします)

まずは配当金の推移を見てください!見事な右肩上がりで、安定して配当金が増えているのが分かります。これは、会社が成長し、その果実を私たち株主と分かち合おうという姿勢の表れで、とても心強いですよね。

特に注目すべきは、最新の2025年5月期の配当予想です。 結論から言うと、合計で120円もの配当が予想されています!

そして、この120円、実は中身が素晴らしいんです。

- まず、会社の通常の実力から支払われる「普通配当」が90円。 これは前期(2024年5月期)の80円から、しっかりと10円増配されています!

- それに加えて、今期は業績が特に好調だったため「特別配当」として30円が上乗せされます!

まるで「基本給(普通配当)がちゃんと上がって、さらに業績が良かったからボーナス(特別配当)までしっかり出た」というような、株主にとっては最高の展開ですよね!

次に、配当性向も見てみましょう。これは「稼いだ利益のうち、どれくらいを配当に回しているか」を示す指標で、会社の配当の余裕度が分かります。一般的に30%〜50%が健全な目安と言われています。

昔は不安定でしたが、近年では配当性向が40~60%になるようにすると発表しています。企業の成長とともに私たち投資家に還元される金額増えるということです!

「特別配当」という大盤振る舞いをしても、配当性向が健全な目安と言われる60%以下に収まっています。これは、会社の利益がいかに大きく成長しているか、そして経営にどれほどの余裕があるかを示す、驚くべき数字です。

会社の成長とともに、私たちへの還元も増やしていく。この力強いメッセージ、ますます応援したくなりますね!

TAKARA&COMPANYのここが強い!

財務の健全性は、いわば企業の「守りの強さ」。ここからは、将来の成長に繋がる「攻めの強さ」、そして注意すべき点(リスク)を大きな視点で見ていきまししょう。

強み①:安定した顧客基盤と市場環境

企業のディスクロージャー業務は、法律で定められた義務です。そのため、景気が多少悪化しても、仕事がゼロになることはありません。

むしろ、近年は新規上場(IPO)を目指す企業も多く、TAKARA&COMPANYにとっての顧客となる市場は、安定的に存在し続けています

強み②:「信頼」という名の、見えない資産

同社は1952年創業。70年以上にわたり、日本を代表する企業の重要情報を扱ってきた歴史があります。 株価を左右するような機密書類を扱うこの仕事では、何よりも「この会社なら絶対に大丈夫」という信頼が命。この長年かけて築き上げた信頼こそ、お金では買えない、他社が簡単に真似できない最強の「参入障壁」なのです。

強み③:M&Aによる「翻訳・通訳」という新たな武器

優れた日本企業には、当然、海外の投資家も注目します。そのため、決算資料などを多言語に対応させる需要は増え続けています。 TAKARA&COMPANYは、この流れを的確に捉え、M&Aによって翻訳事業を強化しました。ディスクロージャー事業で得た「信頼」と「顧客基盤」に、「翻訳」という新たなサービスを掛け合わせる。これは非常に賢い成長戦略と言えるでしょう。

投資家なら知っておきたい、3つのリスク

どんな優良企業にも、リスクは必ず存在します。それを正しく知ることが、私たちの投資の「武器」になります。

今は新規上場も活発ですが、今後、大きな不景気が訪れた場合、上場を取りやめる企業が増える可能性があります。これは、顧客数の減少に繋がり、成長が鈍化する要因となり得ます。 ただし、前述の通り、既存の上場企業の情報開示義務はなくならないため、事業の基盤そのものが揺らぐリスクは限定的と言えるでしょう。

リスク②:AIの台頭

「翻訳や文章作成は、AIに仕事が奪われる」とよく言われますよね。これは、同社にとって無視できないリスクです。 しかし、TAKARA&COMPANYの本当の価値は、単純な翻訳作業ではありません。

極め高い「機密性」や複雑な法制度による「専門的な文書」などの現在のAIでは難しい、人間ならではの付加価値です。むしろ、AIを「便利な道具」として使いこなすことで、さらに企業価値を高めることにつながるのです。

リスク③:法改正による対応

ディスクロージャーの世界は、法改正が頻繁に行われます。この変化に迅速かつ的確に対応し続けることは、必須の能力です。 もし対応が遅れれば、顧客の信頼を失うという「リスク」は常にあります。

しかし、見方を変えれば、この複雑で面倒な法改正にキャッチアップし続けること自体が、他社の新規参入を阻む高い「参入障壁」となっており、同社の強さを支えているのです。

最後に

長い分析にお付き合いいただいてありがとうございます。今回でTAKARA&COMPANYの魅力に気づけた人も多いと思います。

これは投資家としてのマインドになりますが、短期的な株価に一喜一憂するのではなく、企業の成長と配当金という金の果実を長く受け取ることが高配当株です。そのようなスタイルをとる投資にとってはこの企業はとっても魅力的なパートナー候補になりうるのではないでしょうか?

もちろん、どんな投資にもリスクはあり、将来を100%保証することは誰もできません。この記事があなたがTAKARA&COMPANYという企業を知り、ご自身の投資判断をする上での一助となれば、これほど嬉しいことはありません。

ぜひ、ご自身の目でも、同社の公式サイトでIR情報などをチェックすることをおすすめします!

最後にまでお読みいただきありがとうございます!

コメント